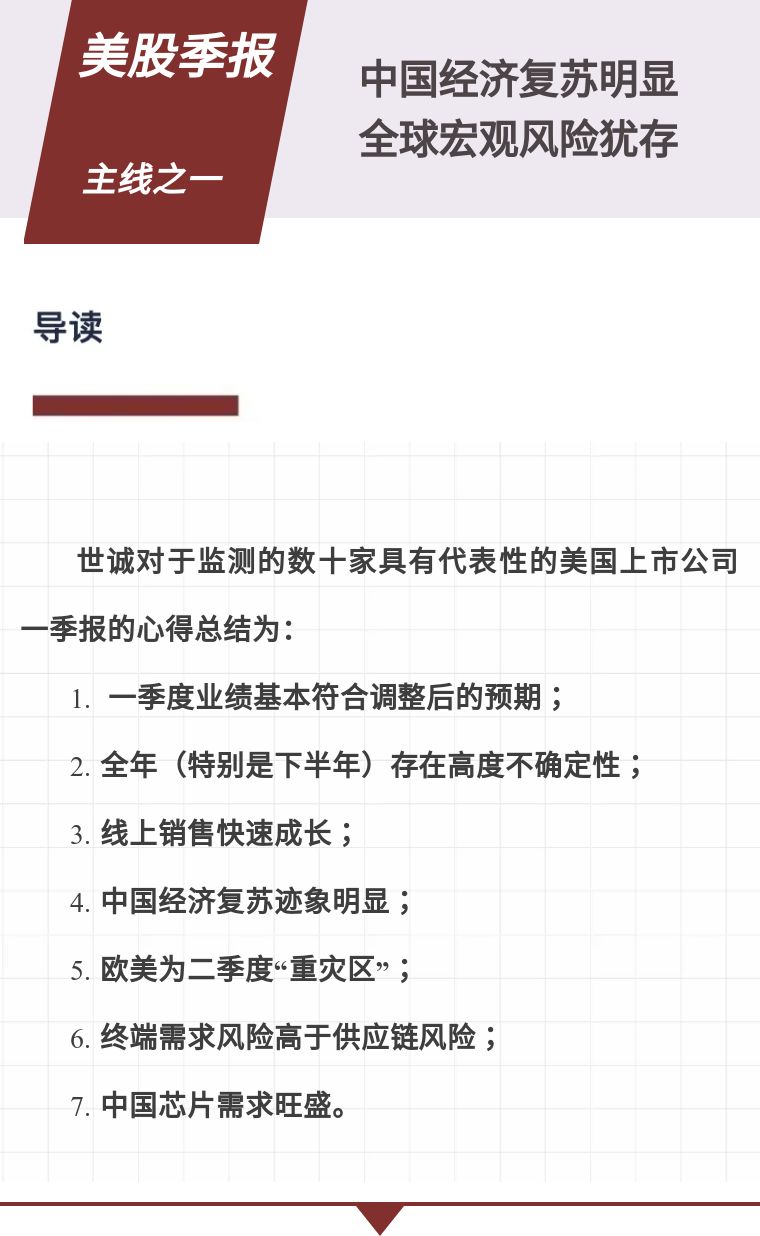

美股季报主线之一:中国经济复苏明显,全球宏观风险犹存。

美联储召开了四月底的例行会议,并向市场传达了维持零利率和无限量QE的决心。美国经济自联储再上一次会议后,似乎又下了一个台阶,一季度GDP下降了4.8%,低于-3.9%的预期。美联储主席鲍威尔也指出二季度的情况更具挑战, 降低利率不能阻止因企业倒闭和社交疏离而引起的经济下滑。

以上反映了我们一直强调的A股市场的外围风险。在密切关注全球宏观经济的同时,

我们也在持续跟踪美股的业绩季报,主要有三个出发点:

1. 美股财报(包括在美上市的跨国公司)是全球经济的晴雨表。而那些对中国依赖度较高的企业,对国内的宏观经济和行业趋势或有更深层的解读。

2. 美股与A股的联动和相关性也越来越高(请见《什么?A股跟跌不跟涨?》)。美股是否会出现下一轮暴跌,是广大投资者(包括我们)最关心的话题之一。

3. 美国上市公司里也不乏A股公司的客户、供应商、和竞争对手等,从基本面角度对我们的投资标的或有重要意义(readthrough),从估值角度也提供了有用的参考。

为此我们监测了数十家具有代表性的美股公司,主要是科技和消费行业龙头,以及其它中国业务比例较高的企业。其中大部分已经完成一季报。以下是我们的一些心得和总结:

一季度业绩基本符合调整后的预期:截至发稿日,标普500公司一季度盈利预测为同比-16%。从目前已公布的业绩来看,基本符合预期。我们跟踪的那些公司由于其行业龙头地位,比-16%略好一些,部分半导体上游公司甚至还有成长,总体没有出现明显的预期差。标普500指数的权重股里,目前也鲜有重大负面消息(当然还有一些季报未出)。短期美股因业绩下滑而暴跌的可能性不大。

全年(特别是下半年)存在高度不确定性:几乎所有公司都以不确定为由撤回了2020年指引,而大部分不确定性来自于下半年。少数提供指引的公司也预计2020年至少双位数的盈利下跌。最坏消息还在路上,这与美联储的最新观点吻合。

线上销售快速成长:这个不用多说,已成为全球普遍现象。病毒流行加速了消费品公司从线下向线上的转移,线上销售的成长也一定程度上弥补了实体门店销售的下降。某一知名体育用品商指出,大中华区电商销售增速保持在30%以上,疫情期间增速接近三位数。

中国经济复苏迹象明显:不少公司都认为中国的销售和生产活动已经恢复或接近恢复正常。某外资快餐连锁店指出,今年2月最差时期在中国有35%的店铺关闭,同店销售下跌40%。而目前99%的店铺在营业(虽然部分网点只能外卖),4月以来的同店销售已恢复增长。

欧美为二季度“重灾区”:疫情自3月下旬起在欧美国家爆发,而欧美作为这些跨国公司的最大市场,二季度的业绩风险要远高于一季度。例如,全球某食品饮料龙头认为受疫情冲击最严重的是二季度,虽然一季度在中国已受不少负面影响。所幸有了在中国对付疫情的经验,可借此应对病毒在全球其它市场的蔓延。不少在中国耕耘多年的海外企业都提到了“中国经验”于处理全球公共卫生危机的优势和重要性。

终端需求风险高于供应链风险:有专家指出,此次危机与2008年的不同在于2008年仅是资产泡沫破裂,造成需求下降,没有什么供应链风险,而当前却是需求与供应风险并存。这有一定道理。然而,就科技公司业绩(微观层面)而言,我们并没有看到太多的产业链风险,仅有少数半导体供应商、网路设备商和LCD生产商等,由于当地政策、人力和零部件短缺中断了部分生产,但也是相对短暂的。亚洲(包括中国)是科技硬件生产最大基地,截至一季度底中国(包括台湾)、韩国、马来西亚等国家的生产基本恢复正常。同时,我们看到更多的是公司对对终端需求的担忧,包括汽车、消费电子、通信等。唯一的共同亮点是与数据中心(云计算)有关的产品需求。不同公司都指出,由于电子商务和远程办公的需求,云计算相关产品有三位数左右的增长。

中国芯片需求旺盛:即使受疫情影响下,全球半导体公司在中国的一季度销售仍然相对稳健,二季度需求也有持续改善。主要有三个原因,一是来自于医用设备的强劲需求(中国为医疗器材最大出口国家)。二是虽然汽车、通信等行业在全球疲软,在中国却有一定复苏。目前国内汽车厂商的开工率明显高于欧美,通信设备也得益于5G在中国的推广。三是贸易战阴影犹存,中国的设备商也希望多囤积核心零部件。当然,这些只是厂商行为,最大的不确定性还是在需求端。增加芯片存货是否有利于设备制造商的销售和盈利,还是取决于终端需求情况。鉴于全球宏观经济风险,我们对此仍持怀疑态度。

最后,从长期投资角度,我们也很想知道这些跨国企业眼中的“新常态”会是什么, 即疫情过后世界会有哪些重要的变化?这将很大程度上决定我们未来的投资方向。并不是所有公司都认同这个所谓的新常态。比如,某餐饮连锁店巨头则认为一旦店铺重新开张,顾客会自然而然地恢复正常消费(back to normal)。我们跟踪的大部分公司(已经是全球最优秀的一批企业)目前对更远的未来也没有什么观点。毕竟疫情发生才几个月,尚且2020年都未能看得清楚。少数有远见的公司提出对新常态的看法,也大多是初步的理解,有待进一步探讨。比如,在美国失业率暴增的情况下,消费者的支付能力(affordability)和产品的性价比也许会成为焦点。消费行业公司如何面对日益拮据的消费者将是一个重要话题。类似问题也适用于企业和企业之间(B2B),当企业客户在不得不削减支出时,如何调整相关的产品和服务策略?我们只是蜻蜓点水地覆盖了值得进一步深思的问题,未来我们会进一步和您分享相关的研究分析结果。

祝各位投资者五一节快乐、身体健康。

2020.04.30

往期回顾

我们能在多大程度上回到过去 丨 投资月报4月号

治标还是治本 丨 市场解读